e-TAXで、減価償却の入力方法を紹介。

減価償却の計算方法

パソコンや事業車両など、高価なものを購入した場合には、一括で経費にできません。

複数年にまたがって経費計上できる金額を算出しないといけません。

結構面倒ですがe-TAXには減価償却作成欄があり、これを使うと比較的楽に計算できます。

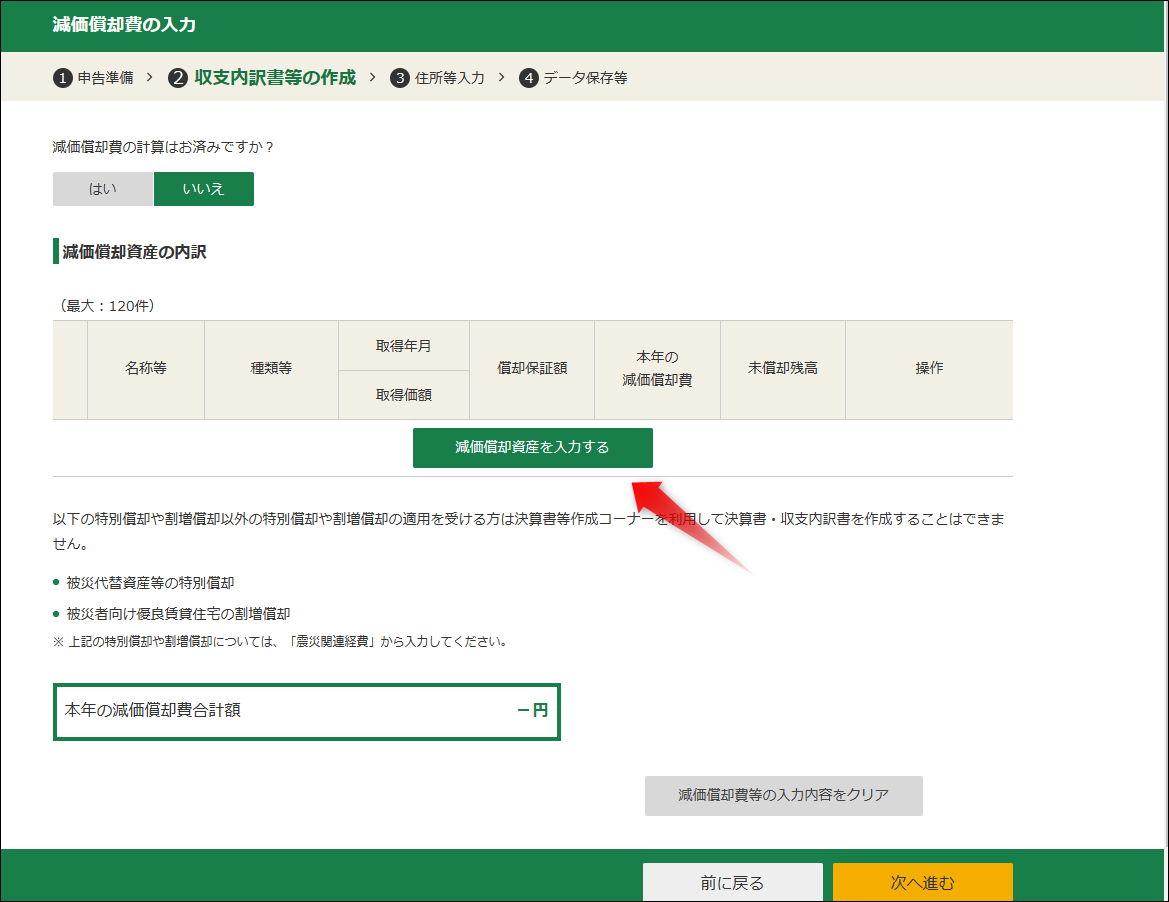

e-TAXで、減価償却の入力方法

収支内訳書を作成し、手順に沿って進めます。

経費入力が出てきたら、「減価償却費」で「入力」を実行します。

画面を移動したら、入力へ移動します。

あとは項目を記述していきます。

減価償却資産の種類等

ただ「定額法」「定率法」の選択があるので、そこは注意しましょう。

「定額法」は、月当たりの償却金額は一定です。

「定率法」は、初めの年ほど償却金額はが多く、年とともに減少していきます。

No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)|国税庁 (nta.go.jp)

面倒な場合は「定額法」でいいのではないかと思います。

減価償却資産の細目、耐用年数

耐用年数は品目によって細かく規定されています。

パソコンや小型車の場合は耐用年数は4年です。

その他備品については、以下リストを参照ください。

終了時

計算が無事終われば前のページへ戻り、本年の償却額も産出されているのがわかります。